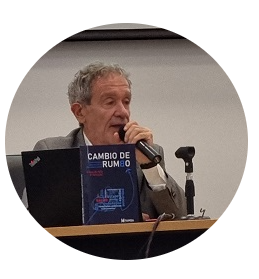

“Esto se diseñó cuando teníamos algunas expectativas sobre una posible integración de los escenarios. Sabíamos que había tres posibilidades. Una, que el Sector no cambie, que las cosas queden como están. Otro segundo escenario, en el que podíamos encontrar aspectos parciales que permitieran cambios estructurales pequeños, pero no demasiado disruptivos. Y un tercer escenario en el que pudiéramos encontrar un cambio disruptivo”.

Desde entonces hasta ahora pasaron dos cosas:

“-No pasó nada desde el punto de vista de la integración de los sistemas ni desde el punto de vista de la modificación de los sistemas.

-Se quebraron todas las condiciones que dieron lugar a aquellas primeras especulaciones”.

¿Sobre cuáles de los escenarios podemos estar hablando de aquí a muy poco tiempo? La verdad es que no lo sabemos.

“Estos son los tres escenarios. La premisa era esta: no podemos seguir haciendo más de lo mismo, tampoco podemos romper todo y empezar de vuelta, en Salud no se puede hacer eso.

Pensábamos en un cambio de rumbo técnicamente factible, políticamente viable, financieramente sustentable y éticamente justo. Ahora se nota la utilización del discurso público como última consulta para cuatro niveles poblacionales: medio profesional, medio no profesional, bajo integrado y bajo marginal.

Si tenemos un exceso de demanda en el Sector Público y tenemos una alta restricción fiscal para el mismo, nos vamos a encontrar con un nudo que ya estamos viendo. Esto es consistente para las cuatro poblaciones.

El sector asalariado que aporta contributivamente al crecimiento del sistema de salud está estancado y el que crece es el sector monotributista, que menos recursos aporta al sistema. Esto nos llevó, en particular al monotributo social Estamos hablando de 600.000 personas en un universo de casi 4 millones de monotributistas”.

Monotributo social: víctima de una suerte de fraude

“El monotributo social, en particular el Sector más desfavorecido de este tipo de empleo precario desde el punto de vista de su inserción institucional, es protagonista y víctima de una suerte de fraude políticamente incorrecto, que consiste en que supuestamente tienen cobertura, pero no les dan la cobertura que supuestamente estarían recibiendo. Y esto genera una brecha de Equidad verdaderamente muy importante.

Esto, podría articularse con los Seguros Públicos Provinciales que proponemos acá. Lo cierto es que las mutuales podían hacerse cargo del primer nivel de atención, y de la teleasistencia”.

Incorporar tecnología de bajo costo

“Tenemos que incorporar a nuestro universo toda la tecnología de bajo costo. Y podíamos hacernos cargo también de la gestión de la nómina. Entonces, podíamos hacernos cargo de una cartera a la que darle servicios efectivos bajo población nominada a través de un esquema de atención primaria, valiéndonos de herramientas presenciales y herramientas virtuales.

Pero se debe buscar la integración del sistema desde abajo para arriba. Entonces, si Argentina tiene un modelo de provisión pública de los recursos, un modelo de producción, de provisión de medicamentos, la gestión del Remediar podía ser parte de esa propuesta.

Y si Argentina tiene programas verticales, como es, por ejemplo, el Nacer, la Red de servicios podía integrarse a través del hospital público, entendiendo que eso podía dar, incluso al hospital público un nivel de nivel de autonomía recortada, formando parte de una Red de servicios integrada e Integral en el sentido que llega a la alta complejidad.

Con lo cual, se daban servicios y se rompe el mito de lo público y lo privado, sino que se engarzaban, las dos alternativas. Y esto se complementaba, también, con la posibilidad de gestionar la emergencia a través de aquellas localidades donde las redes de emergencias existen. Uno de los raros problemas que tenemos dentro del sistema es que tenemos todo esto disperso, pero luego lo tenemos integrado de alguna manera.

Una idea algo más disruptiva, es para esta población ir generando un Fondo de Alto Costo que permita tomar, por lo menos, una parte de la medicación o de la tecnología de alto costo; no es tan complejo. No podría hacerse a nivel nacional, sin embargo, el mutualismo está en condiciones de hacer un aporte y, por lo menos se empieza a integrar a este ensayo piloto”.

Vamos al segundo escenario con encuadres teóricos.

“-La ley 23.660 que en su inc. h prevé la incorporación de otra entidad.

-Inmediatamente posterior la 23.661, en el artículo 16, dice que las mutuales pueden formar parte del Seguro de Salud, es decir, inscribirse en el Registro Nacional de Agentes.

-Y como frutilla del postre en relación a esto, hay un acuerdo que está vigente entre el INAES y la superintendencia que supone acciones tendientes a la integración,

El Sistema de Seguridad Social está en una situación en la que algo tiene que pasar en relación a él. No solamente desde el lado de la sustentabilidad y la financiabilidad, sino también del equilibrio del sistema. Tenemos una verdadera crisis dentro de la Seguridad Social, y el mutualismo puede integrarse como prestador, como asegurador y puede formar parte de un mercado desregulado.

Ninguno de nosotros sabe qué va a pasar con la Seguridad Social dentro de tres meses a seis meses, y ya soy optimista. Esta es una alternativa de la que se puede hablar”.

Tercer escenario, un poco más disruptivo

“Hablamos de una reforma integral, de la cobertura y accesibilidad hacia el derecho de salud en los tres subsectores, pero partiendo de la existencia de los mismos.

Se universaliza la cobertura a partir de igualar derechos y necesidades. La temeridad en nuestro país, es que, ante una necesidad, dos personas tienen diferentes derechos, y esto tiene que ver con que tienen una cartera de servicios como un derecho reclamable.

Tenemos un financiamiento no contributivo y un financiamiento contributivo. Al modelo de la matriz de recursos, hay que transformarla en financiamiento, separarla de la gestión y separarla de la prestación.

Se proponía que en vez de que la cápita vaya a cada Obra Social, vaya a un Instituto de Seguridad Social. Que el Sector Público Provincial se consolide en cada provincia a través de una entidad que provee el Seguro Público de Salud.

Ese Seguro Público inicialmente es un seguro no contributivo. A través de una cápita única para financiamiento de un programa único de cobertura que sea credenciado por el Sistema provincial de salud y, en el caso de las provincias, por consorcios integrados de la Seguridad Social Nacional, integrado por obras sociales agrupadas y consorciadas e integrado también por mutualidades.

Esta instancia es una vieja discusión pero que tiene básicamente una exigencia inmediata. El 80% de las obras sociales no alcanza a cubrir el término. Entonces es un elemento muy importante para poner en juego. El Programa Nacional Integral de Salud, en sustitución del PMO, dado por todos, a través de prestadores públicos y prestadores privados, que tienen que recibir las mismas pagas y dar beneficios y prestaciones iguales en calidad.

Los seguros privados siguen manteniéndose de la misma manera a través de empresas de medicina prepaga que tienen que dar como piso este mismo Programa Nacional Integral de Salud. A la Agencia Nacional de Evaluación de Tecnologías, nosotros preferimos, llamarla Instituto Nacional, y la creación del Fondo que dé Cobertura de Alto Costo para todos a través de instituciones acreditadas, públicas o privadas, para que puedan proveerlo. Al estilo uruguayo.

Este esquema da lugar al Sistema de Protección Social modelo mixto, contributivo no contributivo, financiamiento integrado a cobertura universal de atención con garantías explícitas, y prestación articulada en redes”.

Uno de los ejes principales de la Asamblea fue la consideración de la Memoria, el Balance General y los demás cuadros anexos correspondientes al Ejercicio Económico N° 33, cerrado el 30 de abril de 2025. El informe presentado a los asambleístas destacó que, a pesar de las complejidades del contexto económico nacional, la gestión del período logró un excedente final que, resultó positivo, demostrando una administración eficiente y prudente de los recursos.

Uno de los ejes principales de la Asamblea fue la consideración de la Memoria, el Balance General y los demás cuadros anexos correspondientes al Ejercicio Económico N° 33, cerrado el 30 de abril de 2025. El informe presentado a los asambleístas destacó que, a pesar de las complejidades del contexto económico nacional, la gestión del período logró un excedente final que, resultó positivo, demostrando una administración eficiente y prudente de los recursos.

“Con los doctores Mario Glanc, y Sergio Delprete, realizamos una investigación en tres mutuales y una cooperativa, para determinar con un universo poblacional cercano a las 400.000 personas, cuál era el alto costo que estaban cubriendo estas entidades, y qué alternativa se podía generar a través de un sistema colaborativo entre organizaciones”.

“Con los doctores Mario Glanc, y Sergio Delprete, realizamos una investigación en tres mutuales y una cooperativa, para determinar con un universo poblacional cercano a las 400.000 personas, cuál era el alto costo que estaban cubriendo estas entidades, y qué alternativa se podía generar a través de un sistema colaborativo entre organizaciones”.

“La Asociación Mutual de Protección Familiar-AMPF- es un modelo de protección integral a sus asociados/as; incluso en aquello que la excede en la prestación de servicio. La gente se asocia con la esperanza de resolver un problema y esto le da libertad, la esperanza de poder vivir mejor, ya que la entidad lo cobija y protege. Si no fuera así, todo lo que se dice de la Solidaridad no podría referenciarse con el Sector Cooperativo-Mutual.

“La Asociación Mutual de Protección Familiar-AMPF- es un modelo de protección integral a sus asociados/as; incluso en aquello que la excede en la prestación de servicio. La gente se asocia con la esperanza de resolver un problema y esto le da libertad, la esperanza de poder vivir mejor, ya que la entidad lo cobija y protege. Si no fuera así, todo lo que se dice de la Solidaridad no podría referenciarse con el Sector Cooperativo-Mutual. “Las Obras Sociales, las prepagas y las mutuales tienen un 70% de las prestaciones de salud que hay en el país. Así que el Ministerio de Salud no puede estar solamente mirando lo que es la salud pública y debe articular con los distintos sectores y en los distintos niveles de atención”.

“Las Obras Sociales, las prepagas y las mutuales tienen un 70% de las prestaciones de salud que hay en el país. Así que el Ministerio de Salud no puede estar solamente mirando lo que es la salud pública y debe articular con los distintos sectores y en los distintos niveles de atención”.

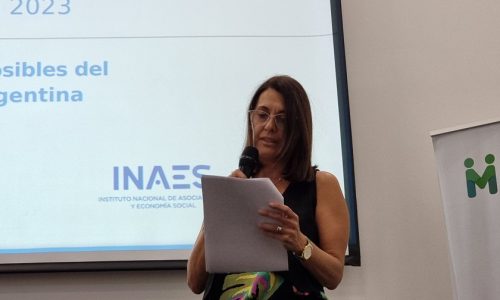

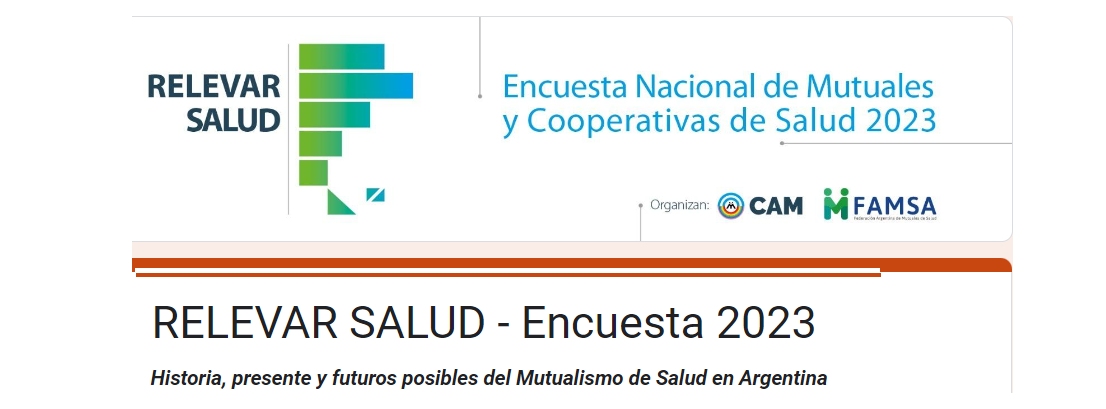

“Nos parecía que la presentación de este trabajo, que el INAES era adecuado, porque representa una rendición de cuentas a la sociedad en su conjunto y también a la Economía Social y Solidaria; aunque es propio del Mutualismo de Salud, también es potente, útil y necesario para una discusión pública en la Argentina sobre el Sistema de Salud, una discusión que será útil, considerando todo lo que hay que hacer en los próximos meses.

“Nos parecía que la presentación de este trabajo, que el INAES era adecuado, porque representa una rendición de cuentas a la sociedad en su conjunto y también a la Economía Social y Solidaria; aunque es propio del Mutualismo de Salud, también es potente, útil y necesario para una discusión pública en la Argentina sobre el Sistema de Salud, una discusión que será útil, considerando todo lo que hay que hacer en los próximos meses. “En el 2021, una de las problemáticas más importantes del Sector tiene que ver con el alto costo. Empezamos un trabajo de investigación con Mario Glank y Sergio del Prete. Y terminó siendo un trabajo de investigación, que es el “Alto costo en la Argentina”, que no solamente es una cuestión de diagnósticos, sino de propuestas colaborativas, asociativas, en las que, a través de un valor de cápita determinado, se puede cubrir el alto costo con el menor impacto financiero para la organización.

“En el 2021, una de las problemáticas más importantes del Sector tiene que ver con el alto costo. Empezamos un trabajo de investigación con Mario Glank y Sergio del Prete. Y terminó siendo un trabajo de investigación, que es el “Alto costo en la Argentina”, que no solamente es una cuestión de diagnósticos, sino de propuestas colaborativas, asociativas, en las que, a través de un valor de cápita determinado, se puede cubrir el alto costo con el menor impacto financiero para la organización. “Ya hay un porcentaje de adultos mayores que tiene más de 100 años. El 46% forman parte de la Seguridad Social, pero la cuestión es conceptual. El Sector tiene un aseguramiento sobre dos millones y medio de personas que no son los que reciben prestaciones, porque esto no teníamos manera de evaluarlo. Pero además tiene estructura propia.

“Ya hay un porcentaje de adultos mayores que tiene más de 100 años. El 46% forman parte de la Seguridad Social, pero la cuestión es conceptual. El Sector tiene un aseguramiento sobre dos millones y medio de personas que no son los que reciben prestaciones, porque esto no teníamos manera de evaluarlo. Pero además tiene estructura propia.

“Lo que estamos analizando básicamente es el Pluralismo de Salud; también generando algunas estrategias de acción para este año 2023, que es un año electoral y es un año en el cual pretendemos generar la discusión de temas que tienen que ver con el Sistema de Salud y con la inserción de las mutuales dentro de ese Sistema de Salud”.

“Lo que estamos analizando básicamente es el Pluralismo de Salud; también generando algunas estrategias de acción para este año 2023, que es un año electoral y es un año en el cual pretendemos generar la discusión de temas que tienen que ver con el Sistema de Salud y con la inserción de las mutuales dentro de ese Sistema de Salud”.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}