Noticias Mutuales

HOY DA LA NOTA UNA JOVEN FEDERACIÓN MUTUAL

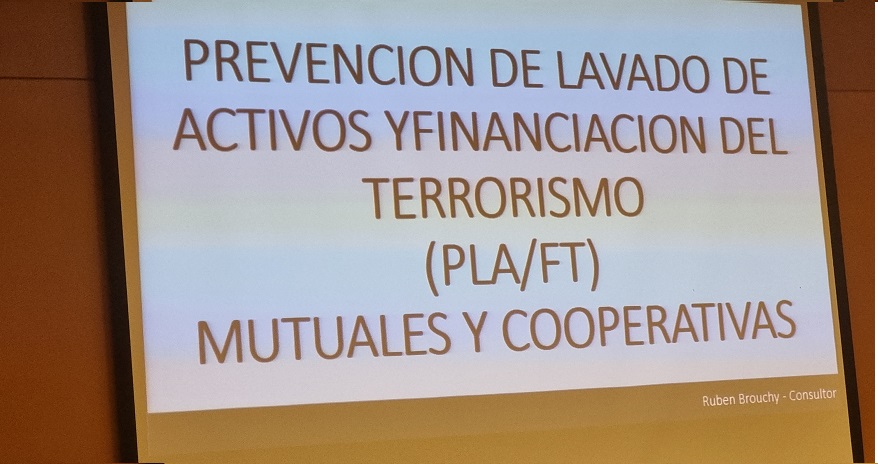

La Federación Santafesina de Ahorro y Préstamo Mutual, con una capacitación en la UCA de Rosario, con presencia del Decano y los mejores expositores que se podía esperar: Rubén Brouchy en Prevención de Lavado de Dinero y Financiación del Terrorismo y el Dr. Marcelo Collomb, con una imperdible disertación. Lo mejor.

Con las cálidas palabras del Dr. Luis María Caterina – Decano de la Facultad de Derecho y Cs Sociales de UCA de Rosario, que abrió con las mismas las puertas de UCA Rosario para el mutualismo de la provincia de Santa Fe, y nos dio la sensación de que a veces se abren unas puertas y se cierran otras y esta es la manera de reconocer el camino que tenemos que recorrer. El decano hablaba de la importancia de superar todo tipo de divisiones, de brechas, de separaciones como hace la mutualidad.

Tal vez las puertas abiertas de UCA a una mutualidad que levanta las banderas de la Ayuda Mutua, el Esfuerzo Propio y la Solidaridad, nos indican que el camino a seguir es el de la capacitación, estar muy bien preparados, porque tenemos que ganar las posiciones sociales que este noble sistema de organización comunitaria se merece.

La Federación de Mutuales, con esta convocatoria, se coloca a la altura de las circunstancias ya que el país forma parte de los acuerdos de transferencia de información que se hacen en el mundo con respecto a la evasión impositiva; por lo tanto, se reduce significativamente la posibilidad de tener activos fuera del radar del Estado.

Dieron prestigio a la reunión el acompañamiento de la Confederación Nacional de Mutualidades de la República Argentina -CONAM- Guillermo Palacios y Pablo Rocha, que trajeron los saludos de la presidente Dra. Rosa Rodríguez.

Andrés Selliez - presidente de la Federación Santafesina de Ahorro y Préstamo Mutual

“Agradecemos a la Universidad Católica por recibirnos en su casa. La idea es que hablemos del tema de la Prevención de Lavado de Activos y Financiación del Terrorismo aplicado a las mutuales; vamos a hacer un rápido paso por la normativa. Existe una norma actual para las Mutuales y las Cooperativas y también tenemos novedades de los cambios que va a imponer la UIF.

Por otra parte, tenemos que tomar conciencia que el mundo se encuentra focalizado en la lucha contra el lavado de dinero, el terrorismo y su financiamiento.

Nuestra Federación Santafesina, en su búsqueda para atender a nuestras mutuales federadas, entiende que la capacitación es fundamental para atender a los desafíos actuales”.

Alberto Vazano-presidente del Centro Social y Mutual del Jockey Club de Rosario

“Es un orgullo para nosotros que el Dr. Andrés Selliez, que también es el apoderado de la Mutual, haya tomado la presidencia de la Federación Santafesina. Nosotros la habíamos fundado prácticamente en su momento y nos alegra porque todo está como debe estar.

Presido una entidad que lleva 98 años de trayectoria, falta apenas dos para los 100, que será en el 2025. Vamos a aprovechar para hacer una gran fiesta y a su vez la inauguración del edificio, porque estamos con la construcción de obras nuevas. Es una Mutual que ya tiene una trayectoria, tenemos varios talleres con muchos asociados que asisten, la mayoría son empleados del Jockey, 1.000 más o menos.

Estamos remontando bastante. Los principales servicios son de talleres de inglés, francés, italiano, portugués. Tenemos coro, gimnasia y por supuesto el Servicio de Ayuda Económica.

El proyecto es seguir avanzando porque tuvimos etapas malas en el pasado. La Mutual estaba pasando momentos difíciles, hasta que hace más o menos 15 años tomé la presidencia y estábamos con un sumario terrible, ya el INAES nos sacaba la matrícula, y ahora estamos bien y hemos avanzado muchísimo.

Nuestra sede es una casa de 100 años de antigüedad con un terreno de 60 metros por 866; una constructora vino por el terreno y va a hacer toda una planta baja para nosotros, además de dos Torres de siete pisos; el espacio es el que teníamos y estamos esperando algo muy bueno”.

Rubén Brouchy -director nacional de Cumplimiento y Fiscalización del INAES

Algunas novedades del Proyecto de Ley que impulsa la UIF

“Hay zonas geográficas del país que tienen mayor riesgo de que ocurran operaciones de lavado de activos que otras. Es un aspecto que debemos tener en cuenta en la evaluación de riesgo, que es el cambio de enfoque entre la situación actual y la prevista en la nueva norma. Además, hay novedades que traen situaciones adicionales.

En la página de la UIF pueden encontrar la Evaluación Nacional de Riesgo de Lavado de Activos en la Evaluación Nacional de Riesgo de Prevención de Financiación de Terrorismo que ha realizado la UIF está como para tenerlo en cuenta cuando se evalúan los riesgos, se requiere un Informe Técnico de Autoevaluación de Riesgos este informe se debe actualizar anualmente y se va a enviar a la UIF y al INAES antes del 30 de abril de cada año

En aquellas entidades que solo realicen Gestión de Préstamo o Préstamos Personales con Fondos Propios y con cobro con Código de Descuento este Informe de Evaluación de Riesgos, en vez de hacerlo anualmente lo pueden realizar cada dos años, y también hay que emitir una “Declaración de Tolerancia al Riesgo”

Es obligatorio y recomendable nombrar un Oficial de Cumplimiento Suplente al que le cabe la misma responsabilidad que al titular.

A la Auditoría Interna que evaluará la efectividad del Sistema de Prevención de Lavado de Activos se incorpora la revisión externa independiente anual de acuerdo con la Resolución de la UIF Específica que trata de quiénes pueden ser revisores externos independientes; en el caso de las entidades que realicen solo gestión de préstamos o realicen Préstamos Personales con Fondos Propios y con Código de Descuento, esta evaluación se puede realizar cada dos años y la revisión debe cubrirlos. También, se necesita establecer un Código de Conducta específico para el personal.

El manual de Prevención de Activos antes decía debe estar actualizado; ahora dice deberá ser revisado anualmente para determinar si requiere cambios o no y documentar que hemos realizado esa evaluación, básicamente tiene que haber una reunión del órgano de administración en la cual trate este tema.

Si no requiere cambio, debemos decir que se podrá constituir un Comité de Prevención de Lavado de Activos para brindar apoyo al Oficial de Cumplimiento. No es obligación, pero se puede constituir, es muy común que, en las entidades bancarias, por ejemplo, este comité exista.

También dice que el personal incorporado al sujeto obligado -que tenga que ver con la gestión de ahorro y préstamos- debe recibir capacitación en no más de 60 días hábiles de su incorporación.

Actualización de legajos:

Entonces ya tenemos que tenemos que clasificar a cada uno de nuestros asociados que opere con el servicio de ayuda económica de gestión de préstamos en alguna de estas teorías: riesgo alto, riesgo medio, riesgo bajo, en función de los cuatro aspectos: situación de cliente, tipo de producto y servicio, la zona geográfica y los canales de distribución. Además, que todos los asociados deben ser objeto de seguimiento continuo para identificar la necesidad de modificar su perfil y su nivel de riesgo asociado

- Con riesgo alto: cada año con medidas de debida diligencia reforzada.

- Con riesgo medio: cada tres años, con medidas de debida diligencia.

- Con riesgo bajo: cada 5 años

Reducción de plazo para la ROS a 15 días corridos.

Cuando tenemos dudas de un asociado si debería estar inscripto en la UIF como sujeto obligado, dice este el proyecto que no de inicio a la relación comercial.

El Proyecto de Ley no dice nada, pero es claro que hay que hacer un perfil transaccional para todos los clientes no solo para los que superan la cantidad de salarios mínimos y móviles. Tiene que haber un monitoreo de la operatoria, reglas de control de operaciones y alertas automáticas.

Nos está diciendo que debe haber un sistema computarizado con alerta automática y no se explaya mucho más, pero tengan en cuenta esto lo que le dije antes la reducción de plazo para emitir los roles que es determinado como operación sospechosa baja de 30 a 15 días corridos de tal determinación sigamos con las novedades el caso que existan depósitos en efectivo mediante la entrega de valores cheques en este caso.

En aquellos casos que los importes mensuales sean iguales o superiores a 10 salarios mínimos y móviles el hecho de identificar a la persona que efectúa la operación establece reportes sistemáticos, en el caso de las donaciones que recibiera o si un sujeto obligado no aporta la inscripción a la UIF, en este caso voy a tener que reportar todas las transacciones iguales o superiores a 10 salarios mínimos y móviles y un reporte sistemático anual incluyendo: domicilio, oficial de cumplimiento de cada entidad, estructura social, información contable, ingresos, patrimonio, información de negocios, productos, servicios, canal de distribución, zona geográficas, o sea básicamente los conceptos que se utilizan para definir enfoque basado en riesgo, información sobre tipos y cantidad de asociados cliente. Hay dos reportes sistemáticos adicionales.

Para el enfoque basado en riesgos puede ser que la carga de información sea distinta a la actual. Se prevé que todo esto se aplica a partir del primero de julio/ 23, implica una carga superior y parecería que no hay no hay una segmentación en función del volumen de operatoria; solo habla de una pequeña segmentación y plazos entre uno y dos años para el tipo de operatoria, pero no por el volumen.

Sepan que el INAES es el organismo que tiene más sujetos obligados entre cooperativas y mutuales que hacen Crédito o Crédito y Ahorro estamos hablando de más de mil entidades de la cual 700 reportaban usualmente. pero estamos hablando de mil sujetos obligados con lo cual la carga de información que va a tener la misma UIF y el INAES va a ser bastante importante”.

Dr. Marcelo Collomb – director del Registro Nacional de Cooperativas y Mutuales del INAES

“Debemos ser realistas, la tendencia más preocupante en el mundo es el aumento de la desigualdad, hay una gran parte de la población para la que es importante la Economía de todos los días y la brecha está creciendo.

Una de las herramientas que tenemos es la mutualidad por el actuar solidario que tiene en su comunidad, por ese aporte que hace al desarrollo local, por el conocimiento que cada uno tiene de que en el interior se vive diferente a la ciudad.

La existencia de mayores niveles de asociativismo son indicadores que se puede actuar armando sinergias, redes de todo tipo, además hay ese respeto entre sus dirigentes, haciendo efectivo este principio de que son escuelas de democracia, pero esto requiere de un trabajo conjunto de poner al eje en fortalecer la participación de los asociados, que construyen ese entramado inexpugnable.

Todo Proyecto de Desarrollo Nacional requiere Políticas Públicas de largo plazo, de trabajar juntos en un mismo sentido y estas entidades son las que nos tienden la mano con una responsabilidad comunitaria por todos los problemas que nosotros debemos afrontar sobre la base de un actuar solidario. Una mutual es una de las mejores herramientas sociales con que contamos”.

¿Qué es una Mutual?

“Una Mutual no es lo mismo que una Obra Social, es más que eso, es una persona jurídica diferente y cuando digo es algo más es en el sentido de que no solamente abarca el campo de la salud, sino que también abarca otros servicios mutuales.

La mutual se puede definir por lo estrictamente jurídico y también desde una perspectiva histórica, socioeconómica, desde el pasado, desde el presente y desde el futuro de la mutualidad.

En este sentido la definición que tenemos en la Ley de Mutuales es que son personas jurídicas constituidas libremente por personas inspiradas en la Solidaridad sin fines de lucro con el objeto de brindarse ayuda recíproca frente a riesgos eventuales o de concurrir a su bienestar material o espiritual mediante una contribución periódica.

Es decir, personas que se unen con el objeto de satisfacer una necesidad común frente a contingencia futuras. El Código Civil define a las personas jurídicas como todos los entes a los cuales el ordenamiento jurídico les confiere la aptitud para adquirir derechos y contraer obligaciones de acuerdo al artículo 141 del Código Civil y Comercial estableciendo que, la entidad se crea para cumplir con el objeto para el cual fue creada,

Ese es el límite de la actividad de la persona jurídica que sirve como disparador para que pensemos hasta donde una mutual puede realizar determinadas actividades desde lo social. Podemos decir que son empresas sociales de servicio, que son entidades autogestionadas en la que los asociados mediante un esfuerzo propio y una ayuda mutua resuelven distintos problemas económicos y sociales que tienen muchas veces las entidades cuando tuvieron su origen basadas en la Solidaridad.

Quizás a veces uno no lo perciba, pero ese espíritu solidario está presente, aunque sea tácitamente y desde lo económico podemos definirlas también como personas en las cuales sus excedentes giran permanentemente en el desarrollo local de la comunidad, en inversiones locales constituyendo parte cierta del ahorro nacional.

Desde lo económico-social son entidades de alta importancia que actúan en el campo de la salud, del crédito, en el campo de la ayuda económica, de la seguridad Social, es decir entidades que ayudan a satisfacer necesidades.

Desde la visión histórica de las entidades es importante saber de dónde venimos para comprender cómo hemos llegado al día de hoy.

Hablamos de quienes nos antecedieron en esta construcción del mutualismo sobre la base de esta acción solidaria y asociativa y hablamos también de Valores y de Principios que animan a un Sector que de ninguna manera se contrapone con un desarrollo moderno y acorde a los tiempos. Y hablamos del futuro, de su potencial, de esa esperanza que permite consolidar muchas de estas acciones que se fueron desarrollando.”

Colofón

Dice el Dr. Andrés Selliez que “Capacitar es una misión fundamental para la Federación” y tiene razón son tiempos de cambio y hay que saber barajar las cartas que se presenten.

Se cobijó la capacitación en los salones de la UCA, una Universidad con sensibilidad que se amplió a la mutualidad. Felicitamos por el nivel académico logrado.

Esto viene a cuento porque nada que se hace termina en sí mismo, una cosa lleva a la otra, la vida va llevando pero ¡ay! del que se quede quieto en aguas estancadas, no tendrá destino.

Imágenes del evento

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}